Topik yang akan dibahas pada artikel ini adalah mengenai PSAK 70 : Akutansi Aset dan Laibilitas Pengampunan Pajak

PSAK 70 : AKUNTASI ASET DAN LAIBILITAS PENGAMPUNAN PAJAK

PSAK 70 : Akutansi Aset dan Laibilitas Pengampunan Pajak

Setelah heboh mengenai tax amnesty yang sempat menggemparkan dikalangan wajib pajak, dikatakan heboh dan menggemparkan karena banyak sekali polemik serta pro kontra yang mengiringi pelaksanaan Tax Amnesty ini. Polemik yang terjadi ini dikarenakan banyaknya wajib pajak yang menolak untuk melaporkan harta secara transparan dan real yang sesungguhnya. Karena dalam program Tax Amnesty ini diberikan kebebasan untuk melakukan pelaporan, penghitungan dan pengungkapan harta sendiri dengan dasar nilai wajar untuk setiap aset tambahan yang akan dilaporkan. Kebebasan ini bisa memberikan keuntungan bisa juga memberikan kerugian jika wajib pajak tidak melaporkan dan mengungkapkan harta mereka secara rill.

Hal ini dikarenakan jika suatu saat ditemukan harta atas wajib pajak yang perolehannya tahun 2015 ke bawah maka akan dianggap sebagai tambahan penghasilan dan dikenakan denda sebesar 250 persen senilai aset yang belum dilaporkan. Tax amnesty adalah program yang dilakukan pemerintah untuk mendapatkan dana segar secara cepat yang akan digunakan untuk pembangunan infrastruktur. Dimana untuk pelaksanaan Tax amnesty ini akan berakhir per bulan Maret 2017 dengan tarif yang paling besar yaitu sebesar 5 persen deklarasi dalam negeri dan 10 persen untuk deklarasi luar negeri. Sampai saat pelaksanaannya yang memasuki periode kedua pun masih banyak terjadi polemik berupa penolakan yang masih dilakukan oleh wajib pajak dikarenakan masih kurang percayanya para wajib pajak terhadap pengelolaan pajak di Indonesia.

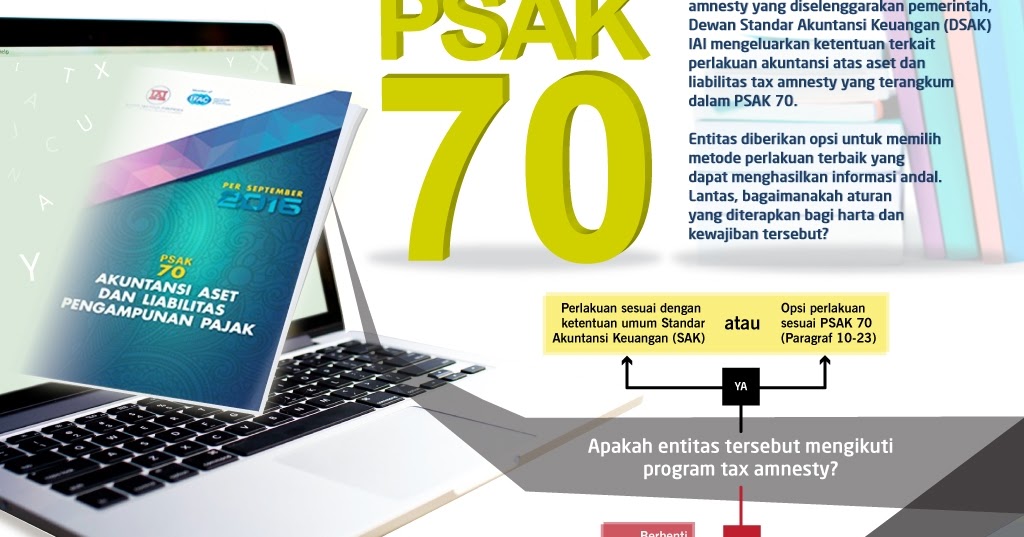

Seiring berjalannya program Tax Amnesty maka juga menjadi perhatian bagi kalangan akuntan dimana para akuntan melihat bahwa program tax amnesty ini berpotensi untuk mempengaruhi nilai aset yang dimiliki oleh para wajib pajak. Para Akuntan yang bernaung dalam IAI (Ikatan Akuntan Indonesia) telah membuat PSAK terbaru yang menyangkut masalah dan pengakuan Akuntansi bagi Harta yang telah diikutkan Tax Amnesty. PSAK yang menyangkut masalah harta tax amnesty ini yaitu PSAK no 70 : Akutansi Aset dan Laibilitas Pengampunan Pajak. Sebelum kita membahas mengenai pengakuan dan pengukuran dari PSAK no 70 ini terlebih dahulu kita harus mengerti dahulu apa sebenarnya tujuan dari PSAK no 70, tujuan dari PSAK no 70 adalah untuk mengatur perlakuan akuntansi atas aset dan liabilitas pengampunan pajak sesuai dengan Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan pajak(”UU Pengampunan Pajak”).

Pengakuan dalam PSAK 70 yang dijelaskan dalam paragraf 9 adalah Entitas mengakui aset dan liabilitas pengampunan pajak, jika pengakuan atas aset dan liabilitas tersebut diisyaratkan oleh SAK. Entitas tidak mengakui suatu item sebagai aset dan liabilitas, jika SAK tidak memperkenankan pengakuan aset tersebut. Sedangkan pengakuan dapat dihentikan jika entitas menerapkan kriteria penghentian pengakuan atas masing-masing aset hal ini seperti yang disebutkan dalam paragraf 18 mengenai penghentian aset yaitu Entitas menerapkan kriteria penghentian pengakuan atas masing-masing aset dan liabilitas pengampunan pajak sesuai dengan ketentuan dalam SAK untuk masing-masing jenis aset dan liabilitas tersebut. Sedangkan untuk pengukuran dalam PSAK no 70 dibagi menjadi dua yaitu Pengukuran saat pengakuan awal yang dijelaskan oleh paragraf 10 sampai dengan paragraf 14 dimana salah satu paragraf menyebutkan bahwa entitas mengakui selisih antara aset pengampunan pajak dan liabilitas pengampunan pajak di ekuitas dalam pos tambahan modal disetor. Jumlah tersebut tidak dapat diakui sebagai laba rugi direalisasi maupun direklasifikasi ke saldo laba (Paragraf 12). Sedangkan pengukurann setelah pengakuan awal dijelaskan dalam paragraf 15 sampai paragraf 17. Salah satu penjelasan mengenai pengukuran ini adalah Entitas diperkenankan, namun tidak disyaratkan, untuk mengukur kembali aset dan liabilitas pengampunan pajak berdasarkan nilai wajar sesuai dengan SAK pada tanggal surat keterangan (paragraf 16). Harapan dengan adanya PSAK 70 ini adalah supaya para wajib pajak tidak bingung lagi mengenai perlakuan Akuntansi bagi aset yang telah dilaporkan dalam Tax amnesty terutama bagi para wajib pajak yang menggunakan laporan keuangan.

Sekian artikel ini dibahas, apabila ada yang kurang jelas dari artikel atau ada yang ingin dikonsultasikan, silahkan menghubungi di 031 – 734 6576 / 087 777 510 668 / 0821 3100 8700

Created by : Adi Dwi Prasetyo (EC of D’Consulting Business Consultant)