Kali ini kami D’Consulting Business Consultant ingin membahas perihal dampak kenaikan PTKP 2015 terhadap penurunan pajak penghasilan orang pribadi.

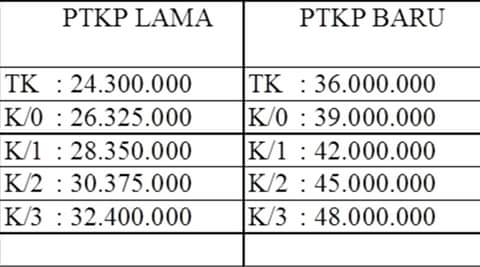

Tahun 2015 merupakan tahun perombakan peraturan pajak secara besar-besaran. Di era pemerintahan Presiden Joko Widodo, peraturan pajak dibuat semakin ketat dan mengarahkan para wajib pajaknya agar dapat lebih taat. Namun ternyata hal itu juga disikapi bijaksana oleh pihak pemerintah, dimana pada tahun 2014 dengan upah minimum yang hampir mencapai angka Rp 3.000.000,- per bulannya, namun PTKP (Penghasilan Tidak Kena Pajak) pada tahun 2014 hanya mencapai Rp 2.025.000 per bulan. Pada tahun 2015 ini pemerintah dengan PMK No. 122/PMK.010/2015 memberikan kenaikan PTKP hingga mencapai Rp 36.000.000,- per orang per tahun, dan jika diproporsikan ke angka bulanan, menjadi Rp 3.000.000,- per bulan. Nah tentunya kenaikan PTKP ini membawa dampak kepada pembayaran pajak wajib pajak orang pribadi. Lalu apa dampak kenaikan PTKP 2015 terhadap penurunan pajak penghasilan orang pribadi? Mari kita kupas satu persatu.

Kenaikan PTKP 2015

DAMPAK KENAIKAN PTKP 2015, TERHADAP PENURUNAN PAJAK PENGHASILAN ORANG PRIBADI

Secara garis besar efek dari kenaikan PTKP ini tentunya adalah penurunan pajak penghasilan yang harus dibayar kepada pemerintah, namun secara detail ternyata efek samping dari kenaikan PTKP ini ternyata cukup banyak, antara lain adalah :

- Pembayaran pajak penghasilan yang lebih kecil dibandingkan tahun 2014. Tentunya dengan penambahan PTKP yang ada dan tentunya dengan penghasilan yang tetap sama, tentunya akan terjadi penurunan pajak yang harus dibayar. Apalagi ditambahkan dengan peraturan yang baru berlaku dibulan Juni 2015, tentunya PPh 25 yang sudah dibayar mulai masa Januari – Mei 2015 akan terlalu besar dan mungkin pada masa Juni – Desember 2015, PPh yang dibayar akan menjadi semakin kecil dari pada sebelumnya.

- Kelebihan pembayaran pajak penghasilan, dimana pajak penghasilan yang sudah dibayar ini harus direstitusi dan menyebabkan tindak pemeriksaan dari fiskus pajak. Seperti halnya yang sudah kita bahas diefek sebelumnya, dikarenakan peraturan yang berlaku ini mulai dibulan Juni 2015, tentunya PPh 25 yang sudah terlanjur dibayar bisa terlampau besar dari pajak secara keseluruhan yang harus dibayar. Hal ini malah bisa menyebabkan kelebihan pembayaran pajak yang dilakukan oleh wajib pajak. Tentunya dengan kelebihan pajak yang dibayar, wajib pajak harus melakukan restitusi atau penarikan kembali uang yang sudah terlanjur dibayar kepada pemerintah. Namun banyak yang bertanya kepada kami, “apakah kelebihan bayar tersebut bisa kita abaikan saja, dari pada ribet-ribet dilakukan pemeriksaan oleh kantor pajak?“. Tentunya hal ini tidak bisa, secara prosedur yang dilakukan oleh Kantor Pelayanan Pajak (KPP), apabila ada kelebihan bayar yang terjadi di SPT Tahunan wajib pajak pribadi, tentunya harus dilakukan pengembalian atas kelebihan tersebut, namun sebelum kelebihan tersebut dikembalikan, KPP akan melakukan tindak pemeriksaan kebenaran kelebihan bayar pajak tersebut.

- Pembayaran pajak yang lebih kecil, mengakibatkan tunai yang ada bisa lebih besar. Dari efek kenaikan PTKP ini, tentunya pajak yang dibayar akan semakin kecil dan mengakibatkan wajib pajak akan memiliki tunai yang lebih besar untuk digunakan. Hal ini tentunya akan menguntungkan pihak wajib pajak. Apalagi ditambahkan apabila anda sebagai suami istri, dimana suami anda bekerja dan mendapatkan PTKP Rp 36.000.000,- dan ternyata istri anda bekerja juga. Maka jangan lupa tambahkan PTKP untuk istri bekerja, yaitu juga sebesar Rp 36.000.000,- dan status kawin sebesar Rp 3.000.000,-. Maka untuk suami istri yang bekerja saja PTKP yang ada adalah Rp 75.000.000,-. Maka otomatis anda bisa mendapatkan tunai yang tidak perlu membayar pajak sebesar Rp 75.000.000,- per tahunnya, dan tentunya akan menambah pundi-pundi uang tunai anda yang ada.

- Bisa melakukan investasi dibidang lain. Tentunya dengan tunai yang lebih besar dari efek sebelumnya yang kita bahas, maka wajib pajak akan mendapatkan kesempatan lebih dalam berinvestasi. Investasi yang paling simple dan dapat dilakukan oleh wajib pajak adalah dengan memperbesar tabungan ataupun dengan menambah deposito yang ada dibank. Apabila menggunakan investasi berupa tabungan dan deposito pun, tentunya menguntungkan anda sebagai wajib pajak, karena apabila anda mendapatkan hasil investasi anda berupa bunga, hal tersebut sudah merupakan penghasilan bersifat final dan bisa langsung anda tambahkan kedalam SPT anda, tanpa anda harus melakukan pembayaran pajak lagi. Apabila andapun melakukan investasi didalam saham, juga merupakan penghasilan final yang dimana hanya dipotong pajak sebesar 0,1% dari nilai transaksi tanpa harus dikenakan pajak lagi.

Semoga artikel yang kami tulis ini dapat memberikan pemahaman kepada anda tentang dampak kenaikan PTKP 2015 tersebut. Apabila ada pertanyaan seputar artikel ini ataupun permasalah lain mengenai accounting/system/pajak dan keuangan perusahaan anda, silakan hubungi kami di 031 734 6576 / 087 777 510 668 / 0812 3232 9638