Apa itu PPN KMS?? Artikel ini akan membahas lebih lanjut mengenai PPN KMS

PPN KMS

PPN KMS

Sebelum memulai membahas lebih jauh mengenai pengenaan Pajak Pertambahan Nilai (PPN) atas kegiatan membangun sendiri tersebut, tentunya kita harus memahami terlebih dahulu tentang apa yang dimaksud dengan kegiatan membangun sendiri dalam Peraturan Menteri Keuangan tersebut sehingga kita dapat mengetahui apakah pembangunan yang mungkin sedang kita rencanakan atau lakukan itu termasuk dalam kategori kegiatan membangun sendiri yang dikenakan Pajak Pertambahan Nilai.

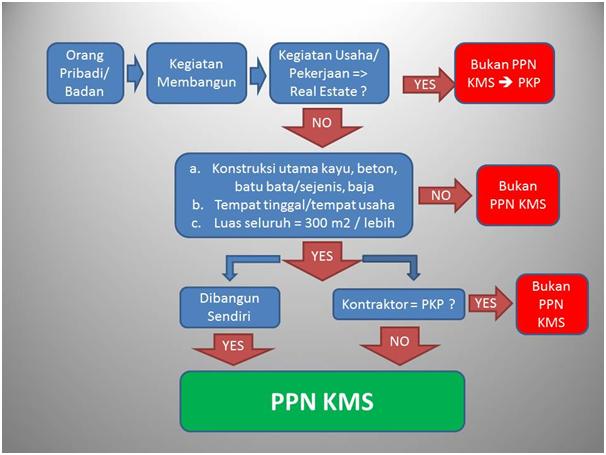

Definisi Kegiatan Membangun Sendiri yang dikutip dari Peraturan Menteri Keuangan Nomor 163/PMK.03/2012 Pasal 2 Ayat 3 adalah “Kegiatan membangun bangunan yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan, yang hasilnya digunakan sendiri atau digunakan pihak lain”. Kapan saat terhutang PPN ? yaitu pada saat dibangunnya bangunan sampai dengan bangunan selesai. Kegiatan membangun sendiri yang dilakukan secara bertahap dianggap merupakan satu kesatuan kegiatan sepanjang tenggang waktu antara tahapan-tahapan tersebut tidak lebih dari 2 (dua) tahun dan tempat Pajak Pertambahan Nilai terutang atas kegiatan membangun sendiri adalah di tempat bangunan tersebut didirikan. Apabila anda sudah memiliki rencana anggaran dan Ijin Mendirikan Bangunan dengan luas lebih dari 200m2 dan dikerjakan sendiri tidak melalui pihak ketiga atau jasa konstruksi maka sudah pasti terutang PPN KMS. Namun berbeda jika melakukan pembangunan secara bertahap. Misalnya pada tahun pertama anda sudah membangun dengan luas 150m2, maka pada tahap ini kelihatannya anda tidak terutang PPN KMS. Tetapi ketika pembangunan tersebut dilanjutkan pada tahun berikutnya dengan luas 100m2 lagi maka jumlah total bangunan menjadi 350m2 maka atas kegiatan membangun sendiri tersebut terutang PPN KMS. Ketentuan bangunan yang dimaksud adalah

- konstruksi utamanya terdiri dari kayu, beton, pasangan batu bata atau bahan sejenis, dan/atau baja

- bangunan yang dibangun/ditanam secara permanen dengan luas minimal 200m2

- diperuntukkan bagi tempat tinggal atau tempat kegiatan usaha

Tarif PPN KMS sebesar 10% x 20% x jumlah biaya yang dikeluarkan dan/atau yang dibayarkan untuk membangun bangunan, tidak termasuk harga perolehan tanah. Dengan kata lain tarif efektif untuk Pajak Pertambahan Nilai atas Kegiatan Membangun Sendiri adalah 2% dari total biaya mengacu pada rumus di atas. Dalam kegiatan membangun sendiri pastinya akan membeli bahan bangunan untuk membangun dan pastinya bahan bangunan tersebut merupakan objek pajak yang mana kita akan memdaptkan pajak masukan atas pembelian tersebut. Bagaimana perlakuan atas PPN masukan. Hal ini sudah dileaskan pada Peraturan Menteri Keungan RI No. 39/PMK.03/2010, Pasal 6 disebutkan Pajak Masukan yang dibayar sehubungan dengan kegiatan membangun sendiri tidak dapat dikreditkan.

Contoh kasus :

Pak Bagus membangun sendiri sebuah bangunan dua lantai, lantai pertama luasnya 130m2 dan lantai kedua 80m2. Bangunan tersebut diperkirakan selesai selama 3 bulan dengan total biaya sebesar Rp. 250.000.000,00. Berapakah total PPN KMS yang terutang?

Jawab: karena total bangunan tersebut sama dengan 210m2 maka atas kegiatan membangun sendiri tersebut terutang PPN KMS dengan perhitungan 10% x 20% x Rp. 250.000.000,00 = Rp. 5.000.000,00

Banyak dari WP terkejut saat menerima STP dari KPP terdaftar mendapatkan tagihan PPN dari KMS karena kebanyakan WP lupa dengan PPN ini sehingga saat terjadi pemeriksaan pajak AR akan menagih PPN atas kegiatan membangun sendiri. Mengapa atas kegiatan membangun sendiri terutang Pajak Pertambahan Nilai? Padahal kita membangun bangunan di tanah milik sendiri dan uang yang kita gunakan juga uang kita sendiri, mengapa harus membayar PPN KMS? bahwa atas kegiatan membangun sendiri terutang Pajak Pertambahan Nilai karena sudah diamanatkan di dalam Undang-undang Pajak Pertambahan Nilai dan Peraturan Menteri Keuangan seperti telah disebutkan diatas.

Sekian artikel mengenai PPN KMS kami bahas. Apabila ada yang ingin dikonsultasikan mengenai artikel ini ataupun permasalah bisnis anda yang lain, bisa hubungi kami di 087 777 510 668 / 0821 3232 8778 / 031 734 6576.

Created by : Rio Kristiantoro (EC of D’Consulting Business Consultant)